Informacje o rynkach sprzedaży oraz o źródłach zaopatrzenia w materiały do produkcji, w towary i usługi

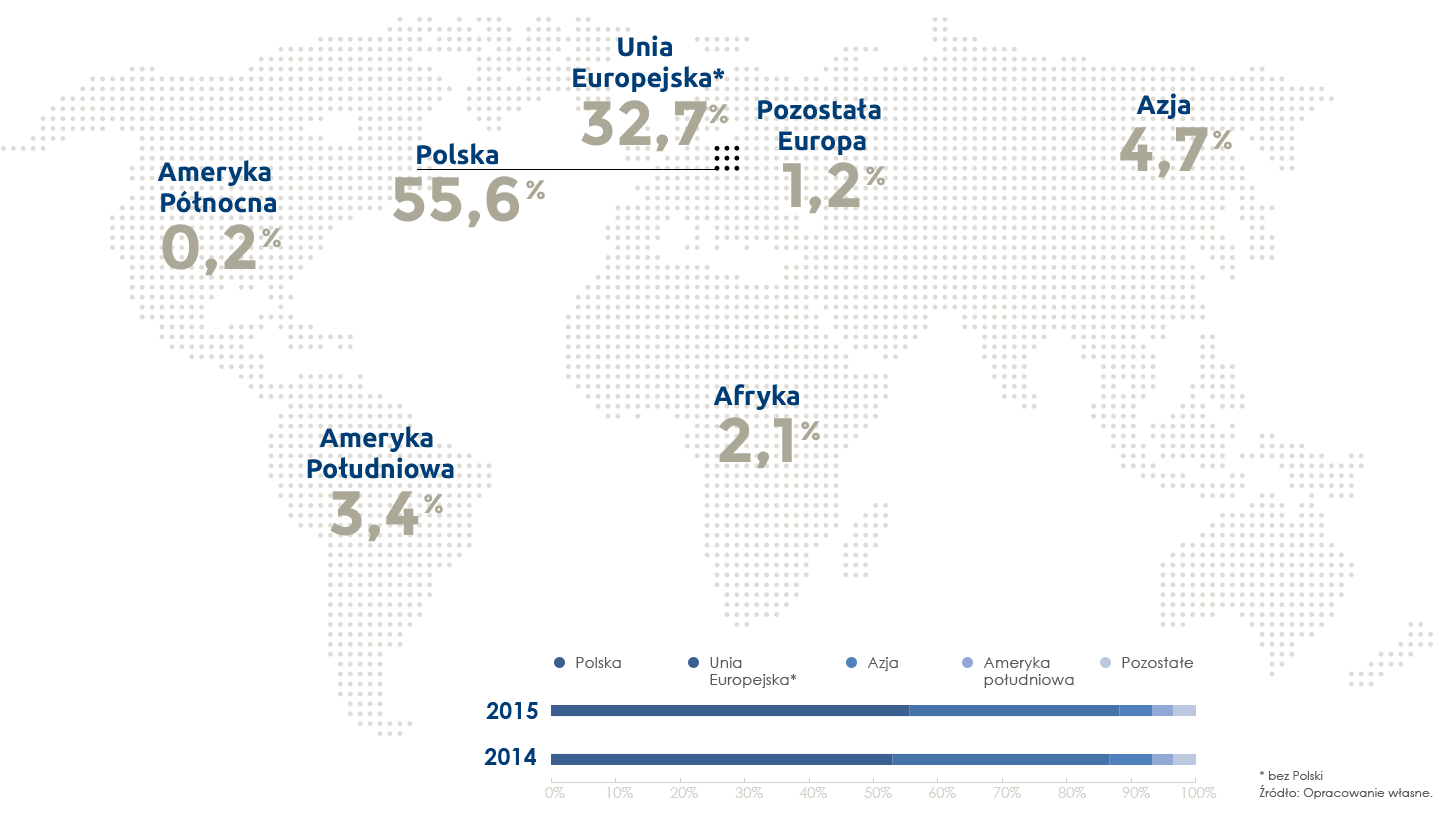

Kierunki sprzedaży w rozbiciu na regiony w 2015 roku (wg przychodów ze sprzedaży)

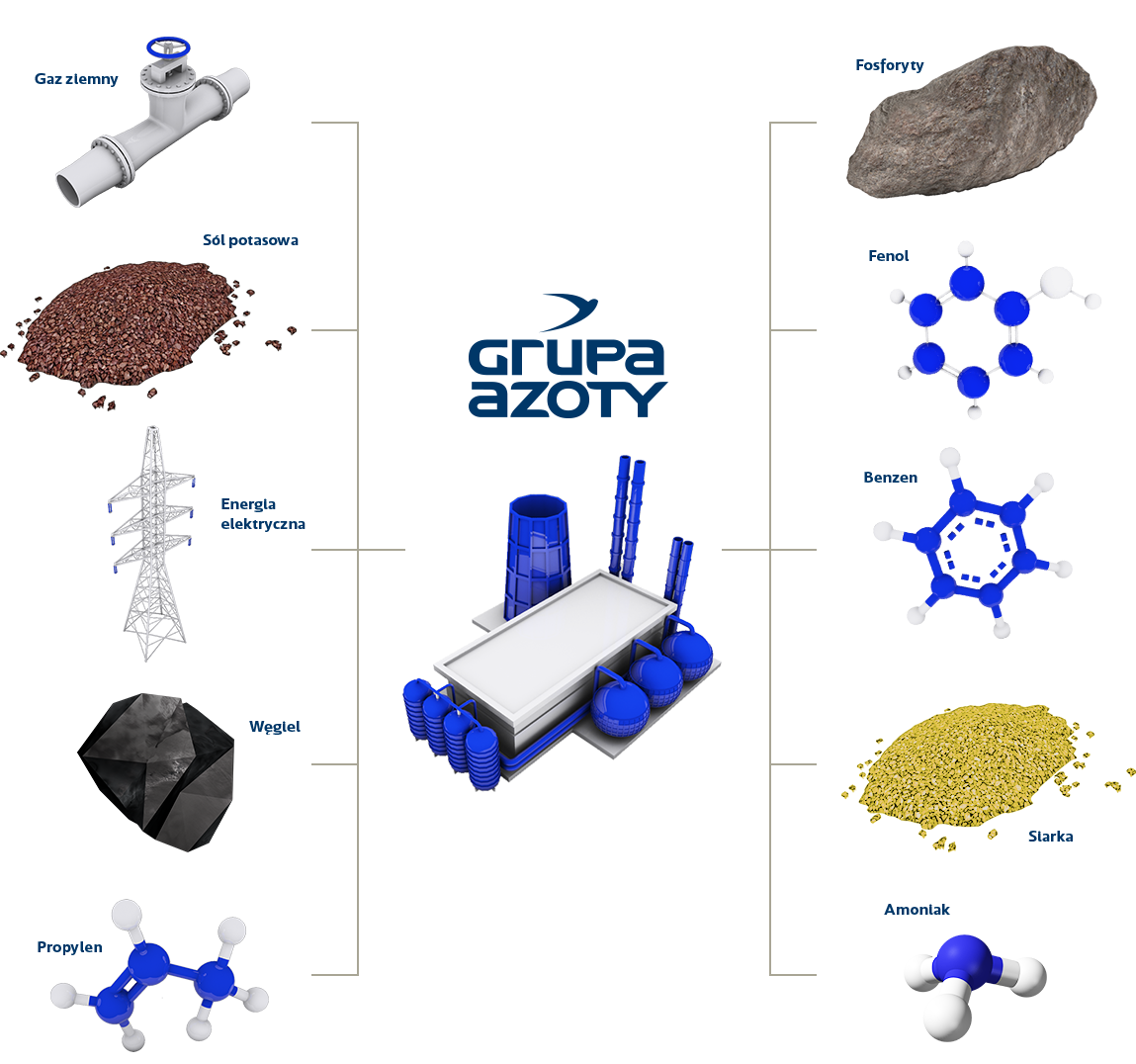

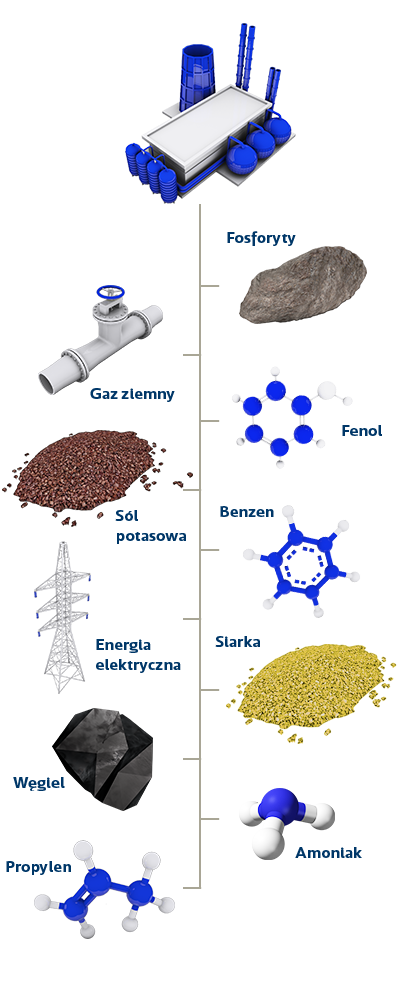

Zaopatrzenie w surowce strategiczne

Grupa w znacznej części zaopatruje się w materiały do produkcji oraz towary i usługi na rynku krajowym oraz w krajach Unii Europejskiej. Ponadto istotny udział mają również surowce dostarczane w ramach Grupy Kapitałowej, tj. amoniak i siarka (częściowo).

Wśród firm współpracujących z Grupą Azoty wystąpił dostawca, którego udział w kosztach zakupu surowców przekroczył 10%. Było to PGNiG S.A.

Dostawy gazu wysokometanowego jak i gazu ze źródeł lokalnych realizował PGNiG S.A. na podstawie umów wieloletnich. Dostawy od innych kontrahentów realizowane były w ramach umów krótkoterminowych. Grupa Azoty w 2015 roku zakupiła 59,9% gazu od PGNiG S.A., pozostałe 40,1% pochodziło z innych źródeł.

Podstawowymi dostawcami soli potasowej (KCl), z uwagi na bogate źródła surowcowe i konkurencyjne warunki handlowe, są producenci z regionu byłego ZSRR (Rosja, Białoruś). Strategia zakupowa Grupy Azoty opiera się głównie na umowach ramowych. Uzupełniające dostawy są realizowane okresowo z Europy Zachodniej. Grupa realizuje scentralizowaną strategię zakupową poprzez wspólne zakupy dla Grupy Azoty POLICE i GZNF „Fosfory” Sp. z o.o., co jest źródłem dodatkowej redukcji kosztów w tym obszarze.

Zakup energii elektrycznej dla spółek Grupy Azoty opiera się na głównych krajowych sprzedawcach energii – PGE S.A., TAURON Polska Energia S.A., ENEA S.A. – obsługujących dużych klientów. W wyniku przetargów na 2015 rok spółki Grupy Azoty podpisały dedykowane porozumienia transakcyjne w ramach funkcjonujących umów ramowych. Uzyskano kilkuprocentowe obniżki cen energii elektrycznej w stosunku do cen z 2014 roku. Strategia zakupowa w zakresie energii elektrycznej pozwoliła na uzyskanie konkurencyjnych cen i warunków kontraktu m. in. poprzez wykorzystanie skali zakupowej. Ze względu na zmienność tego rynku jak i zmienność regulacji prawnych z nim związanych, polityka zakupu tego surowca realizowana była na podstawie kontraktów krótkoterminowych.

Zakup tego surowca dla Grupy Azoty ogranicza się głównie do zaopatrzenia na rynku krajowym. Dostawy z dalszej odległości przy dużych ilościach i wymaganej jakości stają się nieopłacalne.

Ceny miałów energetycznych w Polsce uzależnione są od cen międzynarodowych obowiązujących w portach w ARA (Amsterdam, Rotterdam, Antwerpia), a polskie górnictwo jest zbyt małe, aby wpływać na ceny światowe.

Strategia większości spółek z Grupy Azoty w tym obszarze zakłada realizowanie zakupu w oparciu o umowy krótkoterminowe z gwarancją niezmienności ceny. W przypadku Grupy Azoty PUŁAWY ze względu na specyfikę parametrów jakościowych realizowana jest umowa wieloletnia z możliwością negocjacji cen. Zawarte kontrakty zabezpieczają główne potrzeby na ten surowiec w Grupie.

Dostawy propylenu dla Grupy realizowane są głównie na bazie kontraktów rocznych, jako dostawy uzupełniające realizowane są zakupy spotowe. Ceny propylenu są w dużym stopniu uzależnione od poziomu cen ropy naftowej. Grupa realizuje zdywersyfikowaną strategię zakupową opartą głównie na dostawach z krajów Unii Europejskiej oraz z regionu byłego ZSRR – dostawy z tego regionu w istotnym stopniu wpływają na redukcję kosztów zakupu tego surowca. Podobnie, jak w przypadku innych surowców ropopochodnych, w 2015 roku obserwowano znaczące obniżki cen propylenu w najważniejszych notowaniach, szczególnie w drugim półroczu.

Dostawy fosforytów realizowane są na bazie umów okresowych lub kontraktów typu spot, w większości od producentów afrykańskich, w tym głównie z rejonu Afryki Północnej, m.in. ze względu na posiadaną relatywnie dużą dostępność oraz bogatą infrastrukturę w zakresie logistyki morskiej. Grupa Azoty realizuje zdywersyfikowaną strategię dostaw, w tym w dużym stopniu w oparciu o własne złoża w Senegalu. Sytuacja na rynku fosforytów jest w dużym stopniu związana z sytuacją w sektorze nawozowym. W ramach Grupy Azoty realizowane są wspólne zakupy tego surowca dla Grupy Azoty POLICE i GZNF „Fosfory” Sp. z o.o. co w istotnym stopniu wpłynęło na redukcję kosztów zakupu tego surowca (korzyści skali zakupowej).

Strategia zakupowa w tym obszarze bazuje głównie na dostawach z rynku krajowego i krajów Unii Europejskiej oraz dostawach uzupełniających spoza Europy. Duży wpływ na sytuację na rynku fenolu w roku 2015 miał rynek benzenu (główny element formuł cenowych dla fenolu) oraz turbulencje popytowo-podażowe związane z dużą fluktuacją cen w najważniejszych europejskich notowaniach. Grupa Azoty zabezpiecza własne potrzeby na bazie bezpośrednich umów wieloletnich z największymi producentami fenolu w Europie.

Dostawy benzenu realizowane są głównie na bazie kontraktów rocznych, jako dostawy uzupełniające realizowane są zakupy spotowe (w ramach wspólnej strategii zakupowej Jednostki Dominującej i Grupy Azoty PUŁAWY). Głównym kierunkiem dostaw są źródła krajowe oraz z regionu Europy Środkowo-Wschodniej. Grupa Azoty jest największym konsumentem benzenu w Polsce i realizuje wspólną strategię zakupową, co daje istotną przewagę konkurencyjną. Rynek benzenu jest w dużym stopniu uzależniony od sytuacji na rynku ropy naftowej oraz relacji popytowo-podażowej na rynku globalnym, głównie w zakresie zapotrzebowania na benzen z rynków pozaeuropejskich.

Grupa Azoty jest największym producentem, jak i konsumentem siarki płynnej w Polsce i w regionie. Strategia zakupowa w tym obszarze bazuje na optymalizacji dostaw siarki z zasobów Grupy (Grupa Azoty SIARKOPOL) oraz równoległych dostawach siarki petrochemicznej, co gwarantuje Grupie dużą elastyczność w zakresie zabezpieczenia dostaw i znacząco obniża ryzyko ograniczeń podażowych. Ponadto Grupa Azoty dysponuje największym w Polsce zapleczem logistycznym, co stanowi dodatkową przewagę konkurencyjną. Zakupy siarki dla Grupy są realizowane w ramach scentralizowanej strategii – wspólne zakupy dla całej Grupy Azoty – umożliwiają kumulację wolumenów), co pozwala na istotną redukcję kosztów zakupu tego surowca.

Strategia zakupowa w tym obszarze bazuje głównie na optymalizacji dostaw wewnątrz Grupy. Dostawy wewnątrzgrupowe realizowane są na zasadach rynkowych. Grupa Azoty, jest największym w Polsce i regionie Europy Środkowo-Wschodniej producentem amoniaku, który wytwarzany jest w kilku instalacjach. Równolegle Grupa Azoty jest jednym z największych konsumentów tego surowca w regionie.

Grupa, poza zabezpieczeniem własnych potrzeb, sprzedaje nadwyżki na rynku zewnętrznym (głównie spółki Grupa Azoty POLICE oraz Grupa Azoty KĘDZIERZYN). Skuteczna realizacja procesu zakupowego jest w dużym stopniu uzależniona od sytuacji na rynku nawozowym i w sektorze gazu ziemnego.

Otoczenie rynkowe

Według szacunków CEFIC (Europejska Rada Przemysłu Chemicznego) w 2015 roku produkcja chemiczna w Unii Europejskiej wzrosła zaledwie o 0,5% (w ujęciu rok do roku). Ceny chemikaliów uległy obniżeniu o 4,5% w ciągu pierwszych ośmiu miesięcy 2015 roku, a sprzedaż w pierwszych siedmiu miesiącach 2015 roku spadła o około 3%.

Więcej